一連の改正は人生100年時代の老後を見据えたものでもあり、改正のポイントを把握するとは老後の資金計画にも必須と言えそうです。

しかし、年金の支給開始年齢は引き上げられつつあり、現行制度では、65歳になれば老齢基礎年金と老齢厚生年金を受け取ることができます。

65歳以降、本格的に年金を受給することになる一方、「70歳定年時代」と言われ、引き続き働く方もいるでしょう。

厚生年金には最大で70歳になるまで加入できますが、今回は、そんな65歳~70歳の間「働きながら年金を受給する」際の老齢厚生年金の計算ルールについてご紹介します。

【改正前の再計算方法】

65歳から受給できる老齢厚生年金の金額は65歳の前月までの厚生年金加入記録で計算されます。

しかし、厚生年金は70歳まで加入できるため、65歳以降も会社に勤務して厚生年金の被保険者になると、当然給与や賞与から保険料が控除されます。

では、65歳以降に掛けた厚生年金保険料がどうなるのでしょうか。

もちろん掛け捨てにはならず、掛けた分は後で老齢厚生年金の受給額に反映されます。

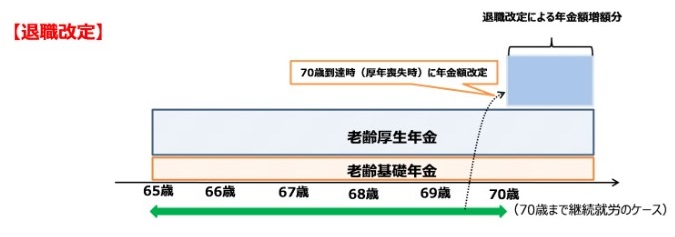

ただ、反映されるのは「即」ではなく、65歳以降の厚生年金加入記録も含めて再計算されるのは、退職した時(退職時の条件として、厚生年金被保険者資格喪失から再び厚生年金被保険者となることなく1カ月経過していることが必要)または70歳になった時で、いずれかのタイミングで「初めて」再計算されていました。

例えば、65歳の前月まで42年(504カ月)厚生年金に加入していた方が引き続き65歳から68歳までちょうど3年(36カ月)間勤務した場合で考えてみましょう。

65歳以降の厚生年金加入分は1.退職時か、2.70歳時に再計算されていた時(改正前)

65歳から継続して70歳まで、あるいは70歳を超えて勤務する場合、70歳時点で5年(「65歳到達月」から「70歳到達の前月」までの60カ月)分の加入記録を含めて再計算が行われていました。

70歳になるまでは42年のままで計算されますが、70歳の時に、5年分が加わって合計47年(564カ月)で計算されることになり、それが70歳以降の受給額です。

つまり、改正前においては、65歳から5年間毎月厚生年金保険料を掛けていても、受給額が増えるまでは5年待つ必要があったのです。

端的に言えば、退職するか65歳から70歳まで継続勤務した場合は、70歳にならないと再計算はされないので、在職期間中に年金が増えることはないのです。

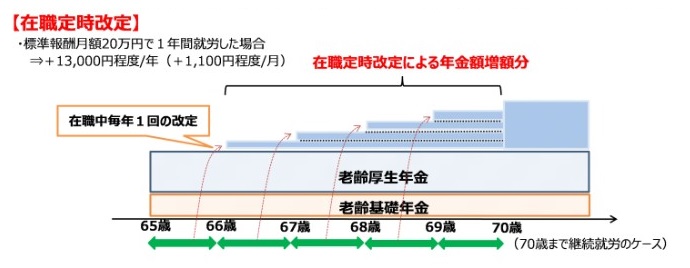

【改正後の再計算方法】

在職していても毎年1回、再計算されます。

退職時、または70歳時の再計算だけでなく、在職中であっても毎年1回再計算が行われることになりました。

「在職定時改定」という制度で、掛けた厚生年金保険料が速やかに老齢厚生年金の額に反映されることにつながりました。

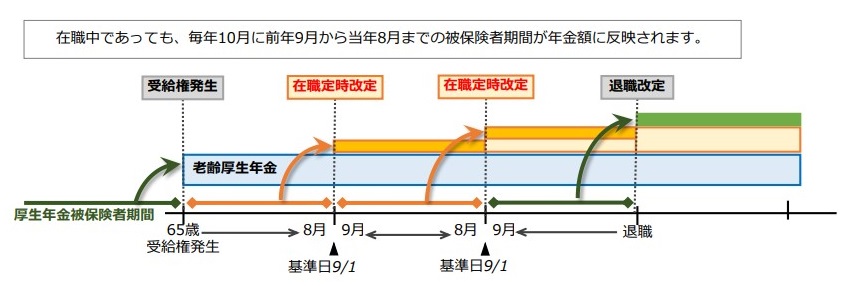

具体的には、毎年9月1日が基準日となり、その前月・8月までの厚生年金加入記録を基に再計算され、基準日の翌月・10月分から再計算後の年金額になります。

通常、10月分は翌11月分と合わせて12月15日(金融機関が休業日の場合はその前日・前々日など)に振込がされますので、12月15日に預金口座を確認すると年金が増えていることがわかります。

その後も在職し続けていると、毎年その時期に老齢厚生年金の再計算が行われるため、被保険者として厚生年金保険料を1年(前年9月~当年8月)掛けてきた分については、10月分から受給額が増えます。

65歳時点で、42年で計算された老齢厚生年金であれば、70歳まで5年間勤めると、最終的に70歳からは47年で計算された額で受給することになります。

それまでの間も、毎年老齢厚生年金の計算対象となる年数・月数が42年に少しずつプラスされ続けるので、受給額も少しずつ増えていきます。

注意したいのは、「在職定時改定」は、65歳以降厚生年金被保険者となっている場合に受給している老齢厚生年金が増える仕組みのため、老齢厚生年金の繰下げ受給をするとその恩恵はなくなってしまうということです。

65歳から70歳までの5年間の制度であるため、70歳でその繰下げ受給をすると、在職定時改定が適用されないことになります。

また、生年月日によって65歳未満で受給できる、「特別支給の老齢厚生年金」には在職定時改定はありません。

改正後は、年度の途中でも年金の受給額が変わると、日本年金機構よりお知らせが届くことになっています。

在職定時改定があると、当然老齢厚生年金の受給額が変わることになりますので、その他の受給額変更理由もあってお知らせが頻繁に届くこともあるでしょう。

そうなると、現在自分が受け取れる正しい年金額が把握できにくいとも考えられます。

65歳以降も働く場合は、働いきながら受け取る年金額がどのように変わるのか、通知に書かれた年金額はいつ、どのタイミングで計算されたものかをお知らせが来るたびにしっかり把握することが大切です。

まとめ

そして、65歳以降も働く場合、年金額が変わる頻度が増えることにつながります。

65歳時点での厚生年金加入期間が20年に満たなかった人の場合も、その後の厚生年金加入と在職定時改定によって20年以上を満たせる結果になり、加給年金が加算されるようになる場合っがあります。

本人や配偶者の加入記録や生年月日によっては、こういった加算部分の受給額も影響することがあるので、今まで以上に頻繁に確認することを意識しておくとよいでしょう。