かと言って、簡単に収入を増やすことはできないし、支出を減らすにも限界があるし…。

そんな悩みを救う最後の手段として「家族構成」を変えることがあります。

介護保険法は3年に1度のペースで改正されており、直近では2021年に改正されました。

詳しくはこちらのブログへ「介護保険制度見直しで介護費負担増額へ」

介護保険法の改正により、これまで以上に家計を圧迫し始めた介護保険料アップに対し、「世帯分離」という方法で保険料を抑える裏ワザをご存じでしょうか。

どうやって保険料を抑えるのか、どんな人がお得になるのかをご紹介したいと思います。

介護のために親と同居していたり、介護段階ではなくても高齢の親と一緒に住んでいるという人は、「世帯分離」という方法で、親が支払っている介護保険料の負担を軽減することができます。

2021年の介護保険制度改定によって利用者の負担が激増し、なかには最大約10万円増の人も出てきています。

介護保険料の値上がりに該当した方は、「世帯分離」を検討してみるのもよいでしょう。

「世帯分離」とは、同居をしたままで住民票の世帯を分けることです。

高齢の親と現役世代の子どもが同居している場合、子どもが住民税課税をされていても、親が年金収入などで所得が80万円以下なら、親だけの世帯に分離することで、親の世帯が非課税世帯となり、介護保険料を安くすることができるのです。

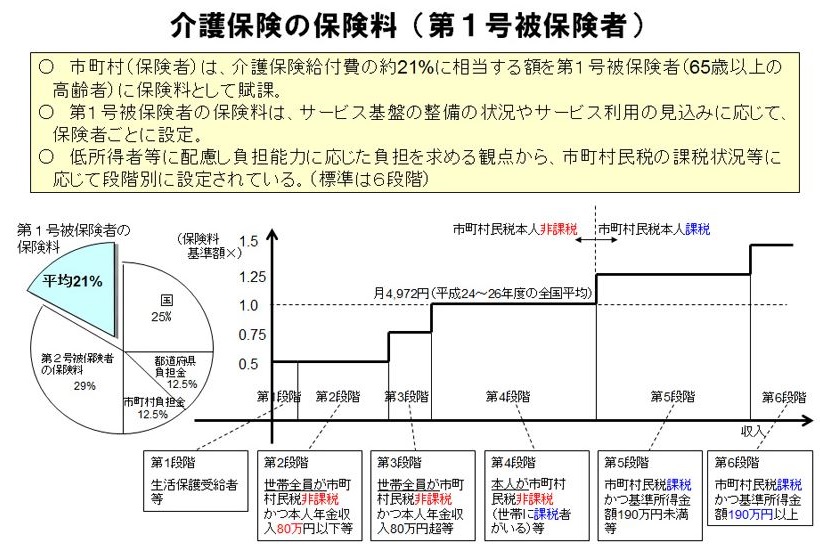

介護保険制度では、介護保険サービスの対象となる65歳以上の「第1号被保険者」と、40~64歳の「第2号被保険者」に分かれます。

「第1号被保険者」は、市区町村民税が課税されているかどうかや、年金等の収入額などによって、介護保険料が段階的に上がる仕組みになっています。

介護保険料の支払額の決定方法

※図表は厚生労働省「介護保険料(第1号被保険者)」 https://www.mhlw.go.jp/topics/kaigo/zaisei/sikumi_03.htmlより

では、「世帯分離」で得するのはどんな人でしょうか。

例として、65歳以上の親と子の同居世帯が、東京都新宿区に在住として計算してみましょう。

1.親の所得が80万円以下で世帯全員が住民税非課税の場合

⇒ 基準額(月額6,200円)の0.25倍で、月額支払保険料は1550円、年額は18,600円となります。

2.親の所得が80万円以下で住民税非課税でも、世帯に住民税課税者がいる場合

⇒ 基準額の0.8倍となり、月額支払保険料は4,960円、年額は59,520円となります。

以上のように、親の条件が同じでも、世帯の誰かが住民税課税者の場合には、月額3,000円以上、年額では約40,000万円以上も保険料の支払額が増えてしまうことになるのです。

もし、2.のケースで「世帯分離」をしたなら、親の世帯は非課税世帯となるので、年額59,520円だった介護保険料が年額18,600円となり、大幅に介護保険料を安く抑えられるというわけです。

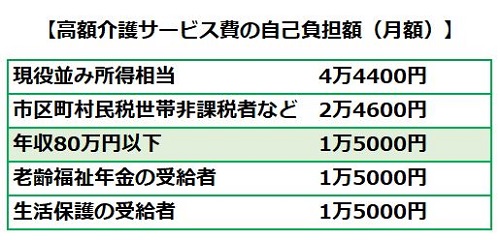

また、高額の介護費用や医療費がかかってしまったときに、上限額を超えた分が還付される「高額介護サービス費」「高額医療費」に対しても、世帯に住民税課税者がいるかどうかで自己負担額の上限が決まります。

これは自己負担額が1か月の上限を超えた時に、超過分を後から払い戻してくれる制度です。

負担額の上限は、対象となる世帯の所得ごとに区分されています。

そのため、「世帯分離」をして親が非課税世帯となれば、介護費用や医療費の自己負担額が、月額44,400円から月額15,000円となり上限を29,400円も抑えることができます。

「世帯分離」をすると、介護保険料を大幅に下げることができる一方で、デメリットもあります。

子どもが会社員で親を扶養に入れており、国民健康保険料や介護保険料の支払いが不要となっている場合、「世帯分離」をしてしまうと、親の保険料の支払い負担が増える可能性があります。

親を扶養している子どもが介護保険の非対象者(40歳未満)の場合なら、会社によっては扶養している親の分の介護保険料を子どもが支払う必要が生じるケースも出てきます。

ただし、65歳以上の年金受給者は、保険料が年金から天引きされますし、75歳以上になると後期高齢者医療制度に切り替わって、保険料は同じく年金から天引きされるため、被扶養者からは外れることになります。

トータルで考えれば、親世帯の所得水準が低い人は、介護保険料の負担を下げるのはもちろん、介護費や医療費が高額になる場合は、「世帯分離」をしたほうが得になるケースが多いようです。

また、「世帯分離」しても税制上の扶養の条件を満たしていれば、扶養控除は受けることができます。

意外に知られていないようですが、「世帯分離」とは親と同居している状態で「親の世帯」と「子の世帯」に分けて、住民票を登録することなので、同じ屋根の下で暮らしている状態は変わらないのです。

あくまでも、住民票で世帯を分けることで、介護保険料や国民健康保険料を低く抑えることができる制度なので、誤解されないようにご注意ください。

「世帯分離」は、住んでいる市区町村の役所の窓口で、「親と生計を共にしていないので世帯分離をしたい」と申し出て、「世帯変更届(住民異動届)」を提出すれば、通常5分たらずで手続きは終わります。

運転免許証などの本人確認書類、印鑑、保険証などが必要ですが、手数料もかかりません。

ただし、正直に「介護費用を安くしたいので世帯分離したい」などと伝えると承認されない場合もあるので、余計なことは言わないようにしましょう。

「世帯分離」をしたあとに不都合が生じた場合は、世帯合併をして元に戻すことも可能です。

どちらが家計にとって総合的にメリットが多いのかを見極めて、判断してくださね。

まとめ

私も母の介護をしていた時に、この「世帯分離」をしていました。

高齢者同士の世帯の場合は、介護保険料などが一定額を超えると世帯内で合算して安くできるルールもあるので、世帯分離はしないほうがよいでしょう。

自分たちの世帯は、どのルールがより有効に活用できるのかを理解して、上手に利用したいものです。